6月房价环比上涨6.5% 供应先抑后扬7月行情可期

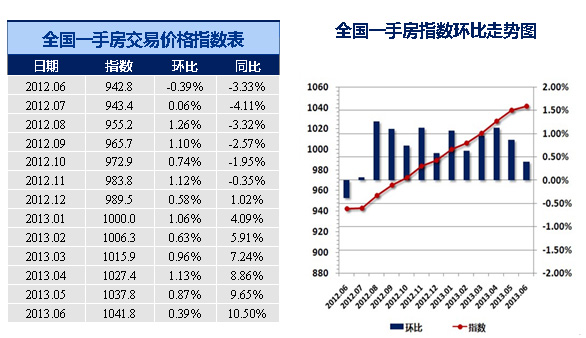

中国城市住房(一手房)价格288指数显示,2013年6月监控指数为1041.8点(2013年1月,基点值:1000),较上月上升4.0点,环比上涨0.39%,涨幅较上月缩小了0.48个百分点,同比上涨10.50%。

监控的288个主要城市中,共有209个城市一手房交易价格出现上涨,79个城市指数环比出现不同程度下跌。环比下跌城市和行政区域数量均较上月有所增加,表明“国五条’细则实施后的效力正在逐步发挥。

2013年6月,中国城市住房价格288指数—二手房价格60指数为1012.3点,较上月上升2.8点,环比上涨0.28%,涨幅较上月扩大了0.18个百分点,同比上涨4.28%。二手房价格60指数环比数据延续了近一年来的上涨走势。